期货证券股票的区别 9月开局惨淡:“美股回调、日元反弹”组合重现

9月全球股市开局惨淡,美国三大股指遭遇开门黑,周二创8月6日以来最大单日跌幅,纳斯达克跌超3%,标普跌幅达2%,恐慌指数VIX升至20%,周三市场仍未企稳,亚洲市场亦受牵连。

1. 自有资金配资:投资者使用自己的资金进行配资操作。这种方式没有借款利息,资金来源稳定可靠,但配资规模受到自己资金的限制。

更令人担忧的是,引发8月全球暴跌的组合近期再现——美股大跌、日元升值。日本央行的鹰派转向在8月初一度引发日元对美元大涨近10%,套息交易的清盘更是冲击了全球股市,而历来有避险属性的日元升值本身就是市场避险的表现,近期日元升值更导致日本股市再度大跌,周三、周四分别大跌近4%和1%。亚太股市承压,本周上证综指跌破2800点大关,香港恒生指数跌破17500点。

FXTM富拓集团首席分析师杨傲正对第一财经记者表示,9月对美股并不友好,一年中的绝大多数月份都为全球主要股指提供了正回报,而9月是唯一的负数。主要因为9月是财报真空期,缺乏利好,而且往往重要的议息会议都聚集在9月,叠加9~10月是美国零售消费淡季,市场要等到感恩节、圣诞节再迎来消费高峰。但他认为,目前尚不担心8月抛售重现,尽管日元继续升值、美元走软是大势所趋,但套息交易此前已经清盘大半,且美国在经济“软着陆”背景下进行降息的概率越来越大,这也利好美国和亚洲股市。

市场9月开局惨淡

本周,美国不佳的经济数据叠加日本央行继续加息的表态,令市场回想起8月初的动荡行情。

当时,美国7月非农就业数据不佳,失业率飙升至4.3%引发衰退担忧,恰逢日元因日本央行鹰派加息而暴涨,导致以低利率融资日元去海外配置高息资产的资金逆转,加剧了市场跌幅。

如今,同样的配方似乎再度出现。最新的数据显示,美国8月ISM制造业PMI从46.8升至47.2,为连续5个月低于荣枯线,在过去22个月中更是有21个月低于50,上述数据再次增加了衰退的预期。美国三大股指遭遇9月开门黑,创8月6日以来最大单日跌幅,其中纳斯达克跌超3%。英伟达重挫近10%,单日市值蒸发2798亿美元创美股历史之最,带崩一众半导体和科技股。雪上加霜的是,盘后时间,美国司法部向包括英伟达在内的一些公司发出传票,寻求违反反垄断法的证据,这标志着美国对英伟达和AI领域的监管正在加码。除了美股外,全球主要指数周二均未能幸免。

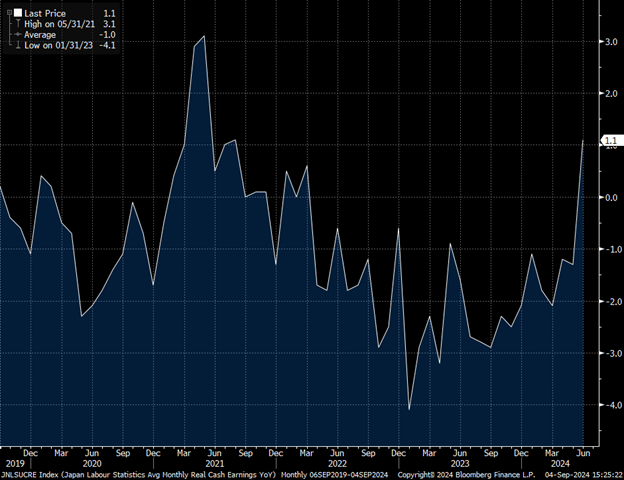

同时,日本央行行长在一份政府文件中重申,如果经济和物价数据符合预期,央行将继续加息。“我们预计,10月日本央行大概率继续加息,明年有望继续加息1次。未来,还需要观察日本薪资增速能否继续攀升,7月公布的薪资增速首次转正,短期不排除美元/日元将冲击140大关,一旦突破,可能会冲击135大关。”杨傲正称。

StoneX资深策略师斯考特(David Scutt)对记者称,9月不是市场友好的月份,这是美国三大指数、澳大利亚ASX200、德国DAX、香港恒生指数和沪深300的平均回报全部为负的月份。标普500指数在9月的平均回报率为负值(-1.1%),胜率仅为44.2%,这意味着它在55.8%的时间里收跌。数据显示,标普500指数在过去的4个9月和过去10年中的7年收跌。

非农数据受关注

在这一背景下,本周五的美国非农就业数据成为重点。

斯考特对记者称,当前市场预计8月新增16.3万就业人口,前值为11.4万,失业率从4.3%降至4.2%,时薪增速从3.6%升至3.7%。好于预期的就业报告将巩固经济“软着陆”和降息25个基点的前景,对美元形成利好。反之,逊于预期的数据或刺激衰退预期和增加降息50BP的概率,从而利空美元和美股。若就业报告好坏不一,失业率则可能有更高的影响权重。

值得注意的是,8月就业数据已被修正。在截至2024年3月底的12个月周期内,美国非农就业数据被大幅下修近82万。

不过,整体而言,机构仍认为美国经济具有韧性,此前失业率的攀升与天气因素有关,也与劳动力供给上升有关。在历来较为波动的美国大选前的几个月过后,美股有望重回升值,全球股市也将在美国降息且不出现衰退的背景下受益。

景顺首席全球市场策略师哈珀(Kristina Hooper)对记者称,“在我看来,美国很有可能避免衰退。”她称,市场预期美联储会降息200BP左右,这可能会在未来数月为风险资产提供更大的提振动力。在此环境下,市场可能预期经济将于2024年年底或2025年年初重新加速,或有望推动风险资产的强劲表现。其中,周期股和小型股至少会温和跑赢;美元走软,或有望为国际股票带来利好;固定收益上涨,尤其是高收益债券和市政债券以及REITs。

人民币有望继续跟随日元走强

未来,除了美国市场,日元的走势亦牵动人心。各大机构认为,日元将继续走强,但此次可能并不会对全球股市造成巨大冲击,人民币有望继续升值。

牛津经济研究院方面对记者称,日本央行可能将在10月实施额外的加息,因为7月会议上发布了鹰派的前瞻性指引。“再次加息后,我们预计日本央行将更加谨慎,在2025年和2026年各只加息1次,以达到1%的最终利率。”

该机构认为,尽管目前不受民众欢迎的日元疲软已有所缓解,但政界人士可能更加担心股市因此出现回调,以及对脆弱群体(包括收入有限的家庭和微型企业)造成影响。

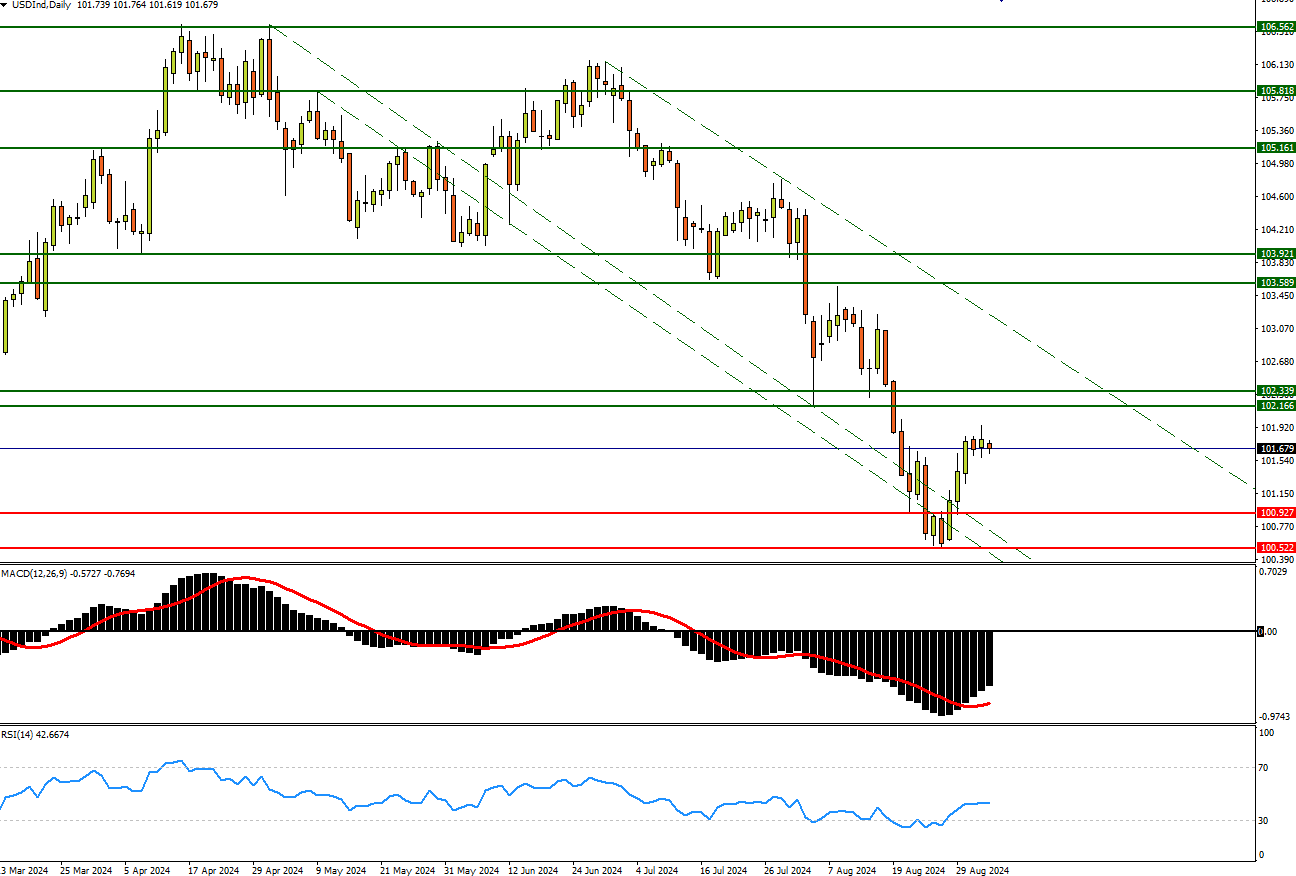

杨傲正表示,美元指数走弱、日元走强的趋势将有利于人民币维持强势。由于美国此前加息最为激进,而欧洲、英国的利率仅加至4%附近,未来美联储或降息超200BP,欧洲、英国的降息幅度可能小得多,这也决定美元走弱的趋势,不排除未来美元指数或跌破100。

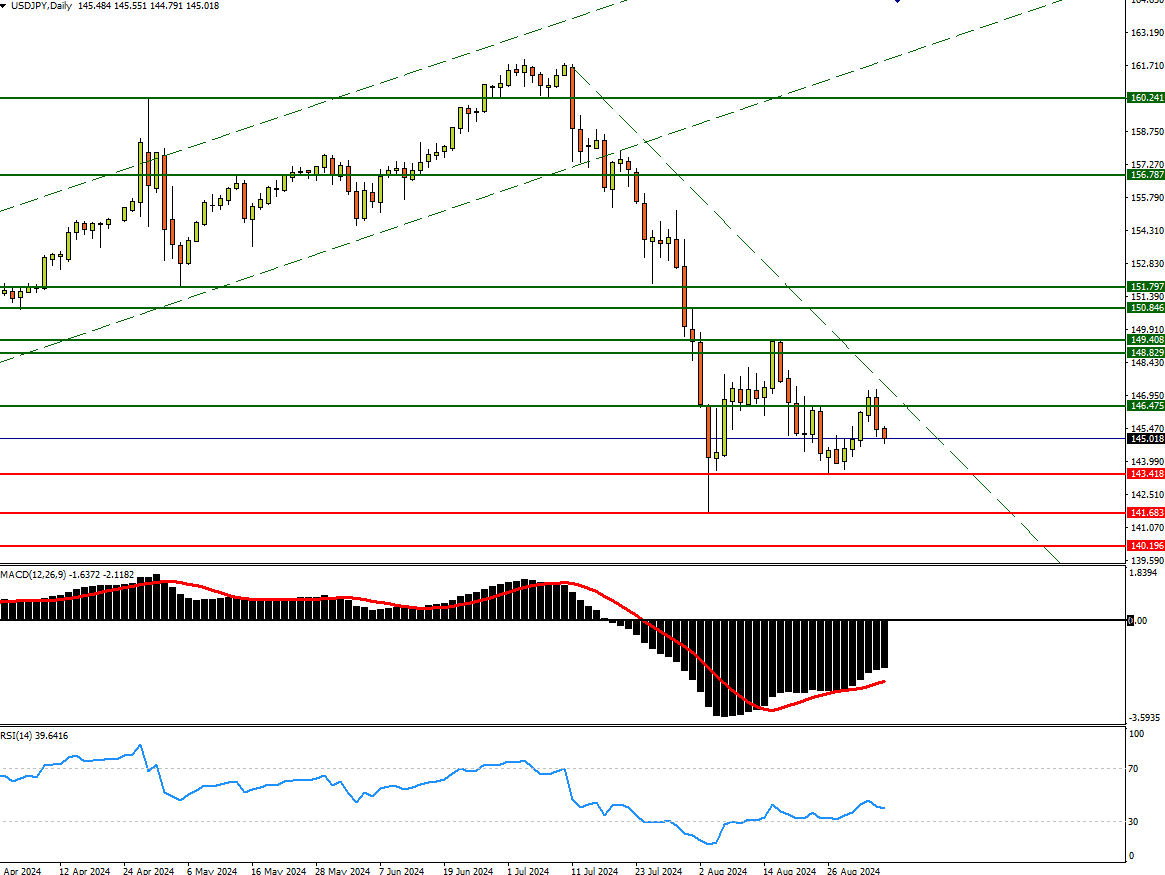

过去两天,美元/日元就几乎回吐上周的所有涨幅,目前正在测试144附近的前支撑位。如果144破位,接下来可能会继续迈向140.75附近,只有重新反弹到147以上,才有望摆脱颓势。美元/人民币仍维持在7.09的水平,随着人民币对美元持续升值,未来可能出现的出口商“结汇效应”可能继续驱动人民币测试7大关。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王许宁 期货证券股票的区别